即刻App年轻人的同好社区

下载

看512的历史材料,翻到一张当年演艺明星的捐款名单

让身边的同事猜了一下,大家都觉得这些人怎么也得捐几千万吧,只捐三五十万不得被骂死

大家对经济发展的体感都很弱,忘了2008年中国人均GDP才$3500,去年刚到$14000

08年中国的GDP是$3.9万亿,日本是$4.9万亿

25年的中国GDP是$19.4万亿,日本是$4.3万亿

让身边的同事猜了一下,大家都觉得这些人怎么也得捐几千万吧,只捐三五十万不得被骂死

大家对经济发展的体感都很弱,忘了2008年中国人均GDP才$3500,去年刚到$14000

08年中国的GDP是$3.9万亿,日本是$4.9万亿

25年的中国GDP是$19.4万亿,日本是$4.3万亿

4 00

可能是市面上最好的拼多多内容,《乘风破浪》&《出海Studio》@郑立涛 @即友_I055FM 解析拼多多极致效率和最强组织

部分Takeaway如下:

为什么阿里和京东没办法阻止拼多多成长?

- 阿里如果迎战拼多多,第一客单价要降,第二要把原来清出去的商家请回来也会牺牲利润;京东物流在下沉市场其实是"过度服务",大爷大妈并不需要第二天到,性价比是更重要的要素

百亿补贴的价值是什么?为什么阿里和京东无法跟进?

- 从拼多多的逻辑来说,18/19年已经拥有了足够多的下沉用户,这时候补贴iphone戴森茅台等硬通货相当于是自己的营销的费用;对于淘宝京东来说,赚这些iphone戴森的钱其实是在把当年的获客的钱赚过来,所以无法跟进

- 以iphone来说,京东有三四千人的采销团队,这个团队确保了iphone不缺货,但京东只能消化线上10%-20%的iphone,而拼多多可能可以占到80%,这个时候拼多多就可以反向叫价拍卖:经销商你到底是想一台赚500,只卖2台,还是想一台赚100,但是可以卖20台

- 这种反向BD和竞价机制形成了独特的壁垒,淘宝和京东也无法破坏原来的逻辑和团队进行跟进

拼多多B端的差异化服务策略:

- 阿里和京东赚商家的广告费用主要是通过CPM即Cost-Per-Thousand Impressions一千次曝光,比如一个产品呈现给消费者1000次要20块

- 而拼多多的模式是CPS即Cost per sale每个订单的营销花费,比如一个产品卖了1000次要20块,通过下单的金额做一定比例抽成

- 这个设置的不同致使中小商家会非常青睐拼多多,因为CPS的模式本质提供了更多的确定性(尤其是对白牌商家),而CPM很有可能花了完全没用。在经济下行的情况下,商家会想要更多的确定性即在拼多多这边花销会更多。同时,拼多多的运营门槛也远小于淘宝,只要你的产品足够便宜,那你就完全不需要担心装修店铺和运营等问题。

- 阿里和京东无法跟进的原因是:CPM的广告天花板是更高的,今天如果阿里京东掉头就意味着商业化收入有降幅,不过最近两三个月已经推出了同样的产品,但这个时间窗口和拼多多比已经差了两年了

- 另外一个故事是Temu 早期全托管抽检验货,如果有 1 件有问题,一批 500 件通通退回来,长期以往商家发货的时候自己就会仔细检查,运作一年多这个节点,Temu可以把质检做弱了,并且商品品质变好了,而拼多多的成本也变低了。在中国整体产能过剩的背景之下,这些工厂也需要拼多多这个销路去消化产能和库存,也就愿意接受这样的严苛的条件。

拼多多的组织策略

- 中心化决策:在电商这种弱创新但竞争激烈的行业,核心管理层需要做客抓到趋势和信息,所以拼多多所有的决策基本都来源于黄峥阿布等核心的二十个人(相对应的就是字节App工厂)。这个也就导致开会极少内耗极少,甚至一个月一开会,更重要的是执行,但执行的空间又给了一线足够的空间授权去测试(阿米巴形态的结果)

- 调研案例:多多买菜的决策来源于管理层分布到各个地区进行访谈,例如在湖南与兴盛的员工了解他们踩过的坑,业务瓶颈点,用户习惯等,在这个基础之上洞察接下来落地应该做什么,仓做多大,仓如何进行配置

- 阿米巴形态:人效千万,强调一个团队坐在一起(招商、买手、运营),这样能够有效推动团队合作,以任务驱动而不是职能驱动。在这个基础之上,又会进行赛马机制,例如评估冬枣还是葡萄的团队战斗力强等等

极致管控下的授权与效率:

- 虽然拼多多看起来非常高压控制,但是从基层的角度去看又非常灵活,会给到非常多的授权。因为所有的领导们只是定义大方向,而具体怎么实现是取决于基层员工的。在买菜阶段的一个例子就是,多多发现猪肉是一个非常好的引流品于是加大力度,但美团则需要写报告论证

- 另外一个例子是,多多果园和多多视频两个团队可以互相PK,谁赢了谁拿更好的入口。例如视多多视频现在在Tab第二个入口,那果园团队可以和大老板说挑战他并缴纳一定的“坑位费”,如果灰度测试证明了果园有更高的ROI,那么果园就可以拿走这个入口。

- 对于拼多多这样营收几千亿的公司,哪怕提升1%的营收也是数十亿,所以基层的竞争性需要非常高,需要一直保持活力保持战斗力

- 对应着来说,淘宝做视频可能只是因为拼多多做了,这限制了淘宝探索已验证概念之外的新领域,而拼多多通过这种组织形式获得了更多市场红利。

- 在拼多多的极致效率之下:足够的简单才能反时间,足够的反时间崇尚效率才能后发先至。而电商流量平台本质就是流量的低买高卖:如果在C端效率高,获客成本低那转嫁给商家的成本就更低。买一个用户 10块钱,转嫁给商家也就 10 块以上就可以赚钱,但是如果电商平台获客要 20,那转嫁也会更高,这个代价最终还会作用到消费者身上,进而降低了效率。而效率高就是拼多多的增长飞轮。

拼多多团队:

- 黄峥从杭州外国语-浙大-结识丁磊-认识段永平-巴菲特午餐

- 阿布很核心细节的执行黄峥的战略,甚至要审批100元以上的所有发票,基于此就营造一种老板无处不在,避免贪效率低下等问题

- 早期投资人:阿里被杯酒释兵权的财神爷孙彤宇,段永平,王卫,丁磊

为什么要出海?

- 亚马逊往下的价格段有空间的,这个空间极度契合拼多多的这个团队,极大释放组织能力,又非常贴合聚焦的零售赛道

- 黄峥除了连续创业者的身份以外,早期和段永平做过投资,业绩也非常好,所以从黄峥的视角就是这些钱和资源投向哪个房源的产出比是最高的

期待下一期!

部分Takeaway如下:

为什么阿里和京东没办法阻止拼多多成长?

- 阿里如果迎战拼多多,第一客单价要降,第二要把原来清出去的商家请回来也会牺牲利润;京东物流在下沉市场其实是"过度服务",大爷大妈并不需要第二天到,性价比是更重要的要素

百亿补贴的价值是什么?为什么阿里和京东无法跟进?

- 从拼多多的逻辑来说,18/19年已经拥有了足够多的下沉用户,这时候补贴iphone戴森茅台等硬通货相当于是自己的营销的费用;对于淘宝京东来说,赚这些iphone戴森的钱其实是在把当年的获客的钱赚过来,所以无法跟进

- 以iphone来说,京东有三四千人的采销团队,这个团队确保了iphone不缺货,但京东只能消化线上10%-20%的iphone,而拼多多可能可以占到80%,这个时候拼多多就可以反向叫价拍卖:经销商你到底是想一台赚500,只卖2台,还是想一台赚100,但是可以卖20台

- 这种反向BD和竞价机制形成了独特的壁垒,淘宝和京东也无法破坏原来的逻辑和团队进行跟进

拼多多B端的差异化服务策略:

- 阿里和京东赚商家的广告费用主要是通过CPM即Cost-Per-Thousand Impressions一千次曝光,比如一个产品呈现给消费者1000次要20块

- 而拼多多的模式是CPS即Cost per sale每个订单的营销花费,比如一个产品卖了1000次要20块,通过下单的金额做一定比例抽成

- 这个设置的不同致使中小商家会非常青睐拼多多,因为CPS的模式本质提供了更多的确定性(尤其是对白牌商家),而CPM很有可能花了完全没用。在经济下行的情况下,商家会想要更多的确定性即在拼多多这边花销会更多。同时,拼多多的运营门槛也远小于淘宝,只要你的产品足够便宜,那你就完全不需要担心装修店铺和运营等问题。

- 阿里和京东无法跟进的原因是:CPM的广告天花板是更高的,今天如果阿里京东掉头就意味着商业化收入有降幅,不过最近两三个月已经推出了同样的产品,但这个时间窗口和拼多多比已经差了两年了

- 另外一个故事是Temu 早期全托管抽检验货,如果有 1 件有问题,一批 500 件通通退回来,长期以往商家发货的时候自己就会仔细检查,运作一年多这个节点,Temu可以把质检做弱了,并且商品品质变好了,而拼多多的成本也变低了。在中国整体产能过剩的背景之下,这些工厂也需要拼多多这个销路去消化产能和库存,也就愿意接受这样的严苛的条件。

拼多多的组织策略

- 中心化决策:在电商这种弱创新但竞争激烈的行业,核心管理层需要做客抓到趋势和信息,所以拼多多所有的决策基本都来源于黄峥阿布等核心的二十个人(相对应的就是字节App工厂)。这个也就导致开会极少内耗极少,甚至一个月一开会,更重要的是执行,但执行的空间又给了一线足够的空间授权去测试(阿米巴形态的结果)

- 调研案例:多多买菜的决策来源于管理层分布到各个地区进行访谈,例如在湖南与兴盛的员工了解他们踩过的坑,业务瓶颈点,用户习惯等,在这个基础之上洞察接下来落地应该做什么,仓做多大,仓如何进行配置

- 阿米巴形态:人效千万,强调一个团队坐在一起(招商、买手、运营),这样能够有效推动团队合作,以任务驱动而不是职能驱动。在这个基础之上,又会进行赛马机制,例如评估冬枣还是葡萄的团队战斗力强等等

极致管控下的授权与效率:

- 虽然拼多多看起来非常高压控制,但是从基层的角度去看又非常灵活,会给到非常多的授权。因为所有的领导们只是定义大方向,而具体怎么实现是取决于基层员工的。在买菜阶段的一个例子就是,多多发现猪肉是一个非常好的引流品于是加大力度,但美团则需要写报告论证

- 另外一个例子是,多多果园和多多视频两个团队可以互相PK,谁赢了谁拿更好的入口。例如视多多视频现在在Tab第二个入口,那果园团队可以和大老板说挑战他并缴纳一定的“坑位费”,如果灰度测试证明了果园有更高的ROI,那么果园就可以拿走这个入口。

- 对于拼多多这样营收几千亿的公司,哪怕提升1%的营收也是数十亿,所以基层的竞争性需要非常高,需要一直保持活力保持战斗力

- 对应着来说,淘宝做视频可能只是因为拼多多做了,这限制了淘宝探索已验证概念之外的新领域,而拼多多通过这种组织形式获得了更多市场红利。

- 在拼多多的极致效率之下:足够的简单才能反时间,足够的反时间崇尚效率才能后发先至。而电商流量平台本质就是流量的低买高卖:如果在C端效率高,获客成本低那转嫁给商家的成本就更低。买一个用户 10块钱,转嫁给商家也就 10 块以上就可以赚钱,但是如果电商平台获客要 20,那转嫁也会更高,这个代价最终还会作用到消费者身上,进而降低了效率。而效率高就是拼多多的增长飞轮。

拼多多团队:

- 黄峥从杭州外国语-浙大-结识丁磊-认识段永平-巴菲特午餐

- 阿布很核心细节的执行黄峥的战略,甚至要审批100元以上的所有发票,基于此就营造一种老板无处不在,避免贪效率低下等问题

- 早期投资人:阿里被杯酒释兵权的财神爷孙彤宇,段永平,王卫,丁磊

为什么要出海?

- 亚马逊往下的价格段有空间的,这个空间极度契合拼多多的这个团队,极大释放组织能力,又非常贴合聚焦的零售赛道

- 黄峥除了连续创业者的身份以外,早期和段永平做过投资,业绩也非常好,所以从黄峥的视角就是这些钱和资源投向哪个房源的产出比是最高的

期待下一期!

错位竞争、极致效率、最强组织,起底拼多多崛起背后的隐秘故事丨对话姚凯飞

乘风破浪

64 236

3小时前刚刚发布的OpenAI政变特稿 - by The Atlantic(部分节选)

“Ilya开始像一位精神领袖那样行事,他雇人制作了一个木质雕像,意在代表一种“unaligned AI"——也就是说,一个不符合人类目标的AI。他将其点燃,象征OpenAI对其创始原则的承诺。”

尽管不清楚Altman为何被解雇,但我们所知道的是,过去一年OpenAI的发展充满混乱,主要是由于公司方向的鲜明分歧。上周五,Altman被OpenAI董事会解职,是公司内部两大意识形态极端之间权力斗争的高潮——一方是源自硅谷的技术乐观主义者,他们追求快速商业化;另一方则深陷对AI对人类构成生存风险的恐惧中,认为必须极其谨慎地加以控制。这两方多年来一直共存,虽然途中有些颠簸。根据现任和前任员工的说法,这种脆弱的平衡在一年前的今天几乎被打破,这要归功于让OpenAI获得全球声誉的东西:ChatGPT的发布。ChatGPT的成功使OpenAI走向了截然相反的方向,加剧了已经存在的意识形态裂痕。ChatGPT加速了为了利润而创造产品的竞赛,同时给公司的基础设施和专注于评估和缓解技术风险的员工带来了前所未有的压力。

去年秋天在竞争对手Anthropic传出正在开发聊天机器人的传闻后,OpenAI急忙推出了一款GPT-3.5模型,而原本的计划是直接发布GPT4。“ChatGPT之后,盈利和收入的道路变得清晰了,”一位内部人士告诉我们。“再也不能只把自己当作一个理想主义的研究实验室。这里现在有客户需要服务。”GPT3.5发布低调到许多负责安全功能都没意识到已经发生。ChatGPT的爆炸式成功给公司带来了巨大压力。研究团队的计算能力被转移用来处理流量。随着流量的持续激增,OpenAI的服务器反复崩溃;流量监控工具也反复失败。

公司内的安全团队推动放慢进程。这些团队努力改善ChatGPT,拒绝某些类型的滥用请求,并对其他查询给出更合适的回答。但他们难以构建如自动禁止反复滥用ChatGPT的用户等功能。与此同时,公司的产品部门希望借势加大商业化力度。公司雇佣了更多员工,积极扩大产品线。

GPT-4的发布也让专注于更上游AI安全挑战的Alignment团队感到挫败,这些挑战包括开发各种技术来使模型遵循用户指令,并防止其发表有害言论或“cination”——即自信地将错误信息当作事实呈现。包括一些对更先进AI模型的存在风险感到恐惧的团队成员在内,许多团队成员对GPT-4被迅速发布并广泛整合到其他产品中感到不安。他们认为所做的AI安全工作不足。

随着Altman和OpenAI总裁Greg Brockman鼓励更多的商业化,公司首席科学家Ilya Sutskever越来越担心OpenAI是否遵守创立非营利机构的使命,即创造对人类有益的AGI。预期这种全能技术的到来,Ilya开始像一位精神领袖那样行事,与他共事的三名员工告诉我们。他经常、热情地重复的口头禅是“Feel AGI”,这是指公司即将实现其最终目标的想法。在OpenAI 2022年在加州科学院举办的假日派对上,Ilya带领员工高呼:“Feel the AGI!Feel the AGI!”这个词本身足够流行,以至于OpenAI员工在Slack中创建了一个特殊的“Feel the AGI”反应表情符号。

随着Ilya对OpenAI技术的力量越来越有信心,他也越来越与公司内部认为AI存在生存风险的派系结盟。根据两位熟悉今年一次领导层外出活动的人士称,Ilya委托当地艺术家制作了一个木质雕像,意在代表一种“unaligned AI"——也就是说,一个不符合人类目标的AI。他将其点燃,象征OpenAI对其创始原则的承诺。7月,OpenAI宣布成立一个所谓的超级对齐团队,由Sutskever共同领导研究。OpenAI将扩大对齐团队的研究,开发更多上游AI安全技术,并为此专门使用公司现有计算机芯片的20%,以准备在这十年内可能到来的AGI。

在这种背景下,不难理解为何紧张局势会爆发。OpenAI的宪章将原则置于利润、股东和任何个人之上。公司的部分创始人正是Sutskever现在所代表的那群人——那些对AI潜力感到恐惧的人,他们的观点有时似乎植根于科幻领域——而这也构成了OpenAI当前董事会的一部分。但Altman也将OpenAI的商业产品和筹资努力定位为实现公司最终目标的手段。他告诉员工,公司的模型仍处于早期开发阶段,OpenAI应该商业化并生成足够的收入,以确保它能在对齐和安全问题上无限制地支出;据报道,ChatGPT的年收入预计超过10亿美元。

从一个角度看,Altman的解职可以视为OpenAI不寻常结构中一个惊人的实验。这个实验现在可能正在解构我们所熟知的公司,并随之改变AI的发展方向。如果Altman在投资者的压力和现有员工的呼声下重返公司,这一举措将是Altman权力的巨大巩固。这将表明,尽管有其宪章和高尚的信条,OpenAI可能毕竟只是一家传统的科技公司。

然而,从另一个角度看,无论Altman是留是走,都无法解决人工智能发展中存在的一个危险缺陷。在过去的24小时内,科技行业屏息以待,等待看到Altman和OpenAI的命运。尽管Altman和其他人口头上支持监管并表示欢迎全世界的反馈,这个动荡的周末展示了实际上有多少人对可能是我们这个时代最重要的技术的进步有发言权。AI的未来正由富有的技术乐观主义者、狂热的末日论者和数十亿美元的公司之间的意识形态斗争所决定。OpenAI的命运可能悬而未决,但公司的自负——它所命名的开放性——展示了其局限。未来会在将在这个周末的股东闭门会所决定。

“Ilya开始像一位精神领袖那样行事,他雇人制作了一个木质雕像,意在代表一种“unaligned AI"——也就是说,一个不符合人类目标的AI。他将其点燃,象征OpenAI对其创始原则的承诺。”

尽管不清楚Altman为何被解雇,但我们所知道的是,过去一年OpenAI的发展充满混乱,主要是由于公司方向的鲜明分歧。上周五,Altman被OpenAI董事会解职,是公司内部两大意识形态极端之间权力斗争的高潮——一方是源自硅谷的技术乐观主义者,他们追求快速商业化;另一方则深陷对AI对人类构成生存风险的恐惧中,认为必须极其谨慎地加以控制。这两方多年来一直共存,虽然途中有些颠簸。根据现任和前任员工的说法,这种脆弱的平衡在一年前的今天几乎被打破,这要归功于让OpenAI获得全球声誉的东西:ChatGPT的发布。ChatGPT的成功使OpenAI走向了截然相反的方向,加剧了已经存在的意识形态裂痕。ChatGPT加速了为了利润而创造产品的竞赛,同时给公司的基础设施和专注于评估和缓解技术风险的员工带来了前所未有的压力。

去年秋天在竞争对手Anthropic传出正在开发聊天机器人的传闻后,OpenAI急忙推出了一款GPT-3.5模型,而原本的计划是直接发布GPT4。“ChatGPT之后,盈利和收入的道路变得清晰了,”一位内部人士告诉我们。“再也不能只把自己当作一个理想主义的研究实验室。这里现在有客户需要服务。”GPT3.5发布低调到许多负责安全功能都没意识到已经发生。ChatGPT的爆炸式成功给公司带来了巨大压力。研究团队的计算能力被转移用来处理流量。随着流量的持续激增,OpenAI的服务器反复崩溃;流量监控工具也反复失败。

公司内的安全团队推动放慢进程。这些团队努力改善ChatGPT,拒绝某些类型的滥用请求,并对其他查询给出更合适的回答。但他们难以构建如自动禁止反复滥用ChatGPT的用户等功能。与此同时,公司的产品部门希望借势加大商业化力度。公司雇佣了更多员工,积极扩大产品线。

GPT-4的发布也让专注于更上游AI安全挑战的Alignment团队感到挫败,这些挑战包括开发各种技术来使模型遵循用户指令,并防止其发表有害言论或“cination”——即自信地将错误信息当作事实呈现。包括一些对更先进AI模型的存在风险感到恐惧的团队成员在内,许多团队成员对GPT-4被迅速发布并广泛整合到其他产品中感到不安。他们认为所做的AI安全工作不足。

随着Altman和OpenAI总裁Greg Brockman鼓励更多的商业化,公司首席科学家Ilya Sutskever越来越担心OpenAI是否遵守创立非营利机构的使命,即创造对人类有益的AGI。预期这种全能技术的到来,Ilya开始像一位精神领袖那样行事,与他共事的三名员工告诉我们。他经常、热情地重复的口头禅是“Feel AGI”,这是指公司即将实现其最终目标的想法。在OpenAI 2022年在加州科学院举办的假日派对上,Ilya带领员工高呼:“Feel the AGI!Feel the AGI!”这个词本身足够流行,以至于OpenAI员工在Slack中创建了一个特殊的“Feel the AGI”反应表情符号。

随着Ilya对OpenAI技术的力量越来越有信心,他也越来越与公司内部认为AI存在生存风险的派系结盟。根据两位熟悉今年一次领导层外出活动的人士称,Ilya委托当地艺术家制作了一个木质雕像,意在代表一种“unaligned AI"——也就是说,一个不符合人类目标的AI。他将其点燃,象征OpenAI对其创始原则的承诺。7月,OpenAI宣布成立一个所谓的超级对齐团队,由Sutskever共同领导研究。OpenAI将扩大对齐团队的研究,开发更多上游AI安全技术,并为此专门使用公司现有计算机芯片的20%,以准备在这十年内可能到来的AGI。

在这种背景下,不难理解为何紧张局势会爆发。OpenAI的宪章将原则置于利润、股东和任何个人之上。公司的部分创始人正是Sutskever现在所代表的那群人——那些对AI潜力感到恐惧的人,他们的观点有时似乎植根于科幻领域——而这也构成了OpenAI当前董事会的一部分。但Altman也将OpenAI的商业产品和筹资努力定位为实现公司最终目标的手段。他告诉员工,公司的模型仍处于早期开发阶段,OpenAI应该商业化并生成足够的收入,以确保它能在对齐和安全问题上无限制地支出;据报道,ChatGPT的年收入预计超过10亿美元。

从一个角度看,Altman的解职可以视为OpenAI不寻常结构中一个惊人的实验。这个实验现在可能正在解构我们所熟知的公司,并随之改变AI的发展方向。如果Altman在投资者的压力和现有员工的呼声下重返公司,这一举措将是Altman权力的巨大巩固。这将表明,尽管有其宪章和高尚的信条,OpenAI可能毕竟只是一家传统的科技公司。

然而,从另一个角度看,无论Altman是留是走,都无法解决人工智能发展中存在的一个危险缺陷。在过去的24小时内,科技行业屏息以待,等待看到Altman和OpenAI的命运。尽管Altman和其他人口头上支持监管并表示欢迎全世界的反馈,这个动荡的周末展示了实际上有多少人对可能是我们这个时代最重要的技术的进步有发言权。AI的未来正由富有的技术乐观主义者、狂热的末日论者和数十亿美元的公司之间的意识形态斗争所决定。OpenAI的命运可能悬而未决,但公司的自负——它所命名的开放性——展示了其局限。未来会在将在这个周末的股东闭门会所决定。

14 06

听完了Acquired播客讲Costco这期,希望能够记录一些很多中文公众号还没有写到的部分,Takeaway如下:

库存与账期:

-Costco 每 27 天就能清空所有库存,供应商账期通常为 30 天,这意味着 Costco 几乎不需要为库存支付现金(negative cash conversion), vendors effecively finance costco's inventory,而沃尔玛的这个数字是45天

-Costco 的 SKU是 3000,而沃尔玛大概是 100000-150000,并且Costco 十年前的 SKU其实是 4500,在这十年期间逐步降到了 4000,3800, 3000

-沃尔玛的收入差不多是 Costco 的三倍,但是因为SKU的数量不同,Costco 对单个产品的收入大概是沃尔玛贡献的 10 倍

部分Costco的价值观:

-今天 Costco 的时薪是$26 ,而沃尔玛是$19.5,而这个时薪的不同造就了 Costco 离职率只有 7%,而零售业平均是 20%,这极大地为 Costco 减少了员工培训的成本,36% 的员工在 Costco工作了十年以上,几乎所有的高管团队都工作了 25 年以上

-Costco former CEO Jim Senegal讲过一段话:你可以把一瓶番茄酱的价格从1美元提高到1.03美元,没人会察觉。仅仅提价3%就能使我们的税前收入增加50%。为什么不这么做呢?这就像吸食海洛因一样。你开始只是稍微尝试一下,然后就会想要更多。提价是容易的但不是正确的事。 You could raise the price of a bottle of ketchup to a dollar and three cents instead of $1 and no one would know raising prices just 3% would add 50% to our pretax income. Why not do it? It's like heroin. You do it a little bit and you want a little more. Raising prices is the easy way

-Costco 所有的采购在供应商涨价以后,都会问为什么(这个没什么,沃尔玛的也会问),但是Costco 的采购一年可能只负责最多 15 个新SKU,这意味着他们可以清楚地研究每一个产品的原料成本并追踪,例如巧克力如果要涨价,那他们可以和供应商确认到底是可可粉涨价了,还是糖涨价了,还是你某一个地区的人工涨价了,之后买手会将此记录在案,并且长期追踪,等到相关原材料降价的时候又会和供应商谈判要求降价,而之后又会对消费者降价

-Costco 要求自己的售价不能高于供应商给的 14% 以上(markup),目标是 11%,沃尔玛是 25%

-一年卖 5 亿只鸡,在 Costco 发展阶段,他们意识到自己的销量如此巨大,为了进一步降低成本,Costco自己开始建立加工厂,时至今日,Costco 大概有 2 亿只鸡是自己提供的了。Costco现在在考虑进入眼镜行业,目前已经有 3 个光学实验室

-Costco 所有的高管采访,他们会说这个东西花了$3.89,对于大额的数字也是一样 $185.42,对应到 11% 的毛利率也就是我在乎每一分钱

一些有趣的数字:

-Costco和Visa的独家合作帮助其降低了信用卡处理费用从1.3%-3%到0.4%,对于Costco这样商品毛利14%的生意来说,3%的信用卡处理费用确实是无法负担的

-在全美遍地0元购的时代,Costco的Shrinkage Rate只有0.12%,而行业平均已经高达1.6%了,Target表示今年0元购已经致使公司损失超过10亿美金

-Costco每个员工的平均贡献收入是 73 万美金,沃尔玛是25万,IBM也只有20万

收入与增长:

-Target是每平方英尺450美元的收入。沃尔玛大约是600美元。Costco每平方英尺的收入是1800美元,苹果是 5500 美元,Lululemon 也只有 1600 美元。Costco 门店平均年收入是 2.69亿美金,其中部分优秀门店可以达到 4 亿美金

-很多人包括 Costco自己的团队也曾经以为业务在美国已经饱和了,但是他们发现在一个已经有 3、4 家Costco的城市再开一家店,实际是还会卖很好,因为离得近以后提高了更多的便利性也就进而提高了消费频次和意愿

-美国平均一家成熟的店是 68000 会员,而上海 19 年开业的Costco两年内就增长到了 40 万会员(当然在中国的发展势头还是有非常多的挑战的的)

库存与账期:

-Costco 每 27 天就能清空所有库存,供应商账期通常为 30 天,这意味着 Costco 几乎不需要为库存支付现金(negative cash conversion), vendors effecively finance costco's inventory,而沃尔玛的这个数字是45天

-Costco 的 SKU是 3000,而沃尔玛大概是 100000-150000,并且Costco 十年前的 SKU其实是 4500,在这十年期间逐步降到了 4000,3800, 3000

-沃尔玛的收入差不多是 Costco 的三倍,但是因为SKU的数量不同,Costco 对单个产品的收入大概是沃尔玛贡献的 10 倍

部分Costco的价值观:

-今天 Costco 的时薪是$26 ,而沃尔玛是$19.5,而这个时薪的不同造就了 Costco 离职率只有 7%,而零售业平均是 20%,这极大地为 Costco 减少了员工培训的成本,36% 的员工在 Costco工作了十年以上,几乎所有的高管团队都工作了 25 年以上

-Costco former CEO Jim Senegal讲过一段话:你可以把一瓶番茄酱的价格从1美元提高到1.03美元,没人会察觉。仅仅提价3%就能使我们的税前收入增加50%。为什么不这么做呢?这就像吸食海洛因一样。你开始只是稍微尝试一下,然后就会想要更多。提价是容易的但不是正确的事。 You could raise the price of a bottle of ketchup to a dollar and three cents instead of $1 and no one would know raising prices just 3% would add 50% to our pretax income. Why not do it? It's like heroin. You do it a little bit and you want a little more. Raising prices is the easy way

-Costco 所有的采购在供应商涨价以后,都会问为什么(这个没什么,沃尔玛的也会问),但是Costco 的采购一年可能只负责最多 15 个新SKU,这意味着他们可以清楚地研究每一个产品的原料成本并追踪,例如巧克力如果要涨价,那他们可以和供应商确认到底是可可粉涨价了,还是糖涨价了,还是你某一个地区的人工涨价了,之后买手会将此记录在案,并且长期追踪,等到相关原材料降价的时候又会和供应商谈判要求降价,而之后又会对消费者降价

-Costco 要求自己的售价不能高于供应商给的 14% 以上(markup),目标是 11%,沃尔玛是 25%

-一年卖 5 亿只鸡,在 Costco 发展阶段,他们意识到自己的销量如此巨大,为了进一步降低成本,Costco自己开始建立加工厂,时至今日,Costco 大概有 2 亿只鸡是自己提供的了。Costco现在在考虑进入眼镜行业,目前已经有 3 个光学实验室

-Costco 所有的高管采访,他们会说这个东西花了$3.89,对于大额的数字也是一样 $185.42,对应到 11% 的毛利率也就是我在乎每一分钱

一些有趣的数字:

-Costco和Visa的独家合作帮助其降低了信用卡处理费用从1.3%-3%到0.4%,对于Costco这样商品毛利14%的生意来说,3%的信用卡处理费用确实是无法负担的

-在全美遍地0元购的时代,Costco的Shrinkage Rate只有0.12%,而行业平均已经高达1.6%了,Target表示今年0元购已经致使公司损失超过10亿美金

-Costco每个员工的平均贡献收入是 73 万美金,沃尔玛是25万,IBM也只有20万

收入与增长:

-Target是每平方英尺450美元的收入。沃尔玛大约是600美元。Costco每平方英尺的收入是1800美元,苹果是 5500 美元,Lululemon 也只有 1600 美元。Costco 门店平均年收入是 2.69亿美金,其中部分优秀门店可以达到 4 亿美金

-很多人包括 Costco自己的团队也曾经以为业务在美国已经饱和了,但是他们发现在一个已经有 3、4 家Costco的城市再开一家店,实际是还会卖很好,因为离得近以后提高了更多的便利性也就进而提高了消费频次和意愿

-美国平均一家成熟的店是 68000 会员,而上海 19 年开业的Costco两年内就增长到了 40 万会员(当然在中国的发展势头还是有非常多的挑战的的)

Costco

Acquired

9 06

《消费圈内人》复盘瑞幸前世今生&中国咖啡市场@郑立涛 @珂珂在搞AI ,终于等到了郑老师本人的分享,听完以后对咖啡市场的认知又增加了不少

部分Takeaway如下:

- 瑞幸有什么特殊之处?

- 星巴克统治了中国咖啡市场近二十年,瑞幸是唯一一个几乎成功的挑战者(可能是年底),在今年Q1的经济状况下,瑞幸仍然有80%的增长

- 中国咖啡市场竞争格局

- 星巴克:销售规模最大,去年200多亿的收入,7000家左右门店

- 瑞幸:店数最多,接近10000家门店

- Manner:唯一成规模的全自营咖啡店,650家门店左右

- 库迪咖啡:瑞幸创始人陆正耀带老团队重新做出来的,半年开了2000多家,现在折后八九块可以买到咖啡

- 蜜雪冰城的幸运咖、全家的咖啡、麦咖啡:大概2000-2500家左右,客单价6 7块

- 三顿半、永璞:平均客单价5块钱左右

- 星巴克起家的故事

- 星巴克一直是中国咖啡市场绝对的霸主,2019年星巴克有17.9%的市场份额,第二名麦咖啡只有1.9%

- 99年到09年之间,星巴克一直长期亏损,这十年一共只开了470家门店,且一部分是代理。09年之后,每年都要开450家门店

- 早期咖啡在中国不是一个特别成熟的市场,星巴克相当于对消费者起到了早期教育的作用,同时做了咖啡产品的本土化,例如加入糖浆等,并通过对核心商圈进行卡位确保自己的优势地位。

- 瑞幸是如何崛起的?

- 消费从原本的格调性消费变成了日常消费,用户不会再去星巴克进行商务会谈,也不需要第三空间所带来的成本,星巴克意识到这一点以后也对部分写字楼门店进行了调整,但是客单价没有降低。

- 瑞幸留意到了这个机会,大肆驻扎写字楼附近的便宜点位,顾客可以直接外卖或者取餐。这样的模式极大降低了选点位难度,并且降低房租成本提高饮品质量。(如家、全季等也是通过类似的逻辑进行增长)

- 瑞幸的大单品策略也很重要,例如生椰拿铁等,其中最有意义的就是去掉咖啡苦味,添加椰奶等更受喜爱的元素,极大转化了潜在的咖啡消费者。一年一百多款新品也远超过星巴克二三十款的迭代效率,有效裂变起量。

- 瑞幸的营销部门选代言人非常有眼光,21年很快签了利路修,之后签了谷爱凌,狂飙火了以后签了大姐高叶,最近签了漫长的季节的蒋奇明

- 浑水做空瑞幸的前后

- 浑水派了92个全职员工,1400个兼职调查员,收集了25000多张小票,进行了一万多个小时的录像举报瑞幸销售数据掺水,高位套现等问题。直接导致瑞幸股票跌了97%,随后公司一共被罚了近20多个亿。

- 那瑞幸如何死里逃生呢?

- 浑水做空后,瑞幸销量飙涨,因为消费者担心自己的消费券花不出去。随后管理层大换血,公司积极私域运营,签热点代言人等行为让投资人重新注入信心,提供了2.5亿美金的注资缓解罚款压力。

- 随后21-22年大环境的管控原因对线下业态冲击很大,星巴克线下流量暴跌,但瑞幸可以依靠外卖,所以整体受到波动极小。21年瑞幸开了1200家店,22年开了2190家店,23Q1现在就开了1130家店。

- 瑞幸VS星巴克

- 22年瑞幸收入也做到了132亿收入(星巴克200多亿),增长67%,直营门店利润率达到23.6%也高于星巴克。

- 23Q1星巴克中国区收入约7.6亿美金,而瑞幸有6.5亿美金。星巴克增长为3%,而瑞幸高达84.5%,国内其他品牌对星巴克的围剿也导致其生意在疫情后恢复也没有明显回归。

- 预计今年年底,瑞幸有可能从收入&门店数量两个维度打败星巴克

- 瑞幸到底做对了什么?

- 咖啡业大背景:

- 咖啡平价化,第三空间无意义,用户只想为咖啡本身付费

- 咖啡奶茶化,瑞幸对咖啡进一步优化,洞察中国消费者不喜欢苦的需求

- 好产品:在咖啡业这个大背景下,瑞幸坚持用数字化驱动研发,用数据排列组合测试新品,通过持续上线迭代测试的模式,努力踩到新爆款。

- 强扩张:所有线下门店均为数据指导选址,店内员工操作依赖系统指导,而非人治,降低对人的要求,提高整体标准化程度

- 数字化:瑞幸IT系统等于一家二线互联网公司,之前蜜雪冰城的幸运咖想和瑞幸贴身战,但是发现瑞幸的算法和私域经营能力无法比较:唤醒复购、发券精准度,发多少钱的券,都有强数据支撑驱动,帮助其单位效率显著优于竞对

- 库迪对瑞幸有威胁吗?

- 库迪增长很快,半年已经两千多家店,95%的门店都是加盟,且加盟商素质远低于瑞幸,目前整体仍未盈利,尽管运营&营销端非常出色,但是单店仍然未实现盈利,而瑞幸可以达到26%。如果瑞幸想要与其打价格战,库迪会极其被动。

部分Takeaway如下:

- 瑞幸有什么特殊之处?

- 星巴克统治了中国咖啡市场近二十年,瑞幸是唯一一个几乎成功的挑战者(可能是年底),在今年Q1的经济状况下,瑞幸仍然有80%的增长

- 中国咖啡市场竞争格局

- 星巴克:销售规模最大,去年200多亿的收入,7000家左右门店

- 瑞幸:店数最多,接近10000家门店

- Manner:唯一成规模的全自营咖啡店,650家门店左右

- 库迪咖啡:瑞幸创始人陆正耀带老团队重新做出来的,半年开了2000多家,现在折后八九块可以买到咖啡

- 蜜雪冰城的幸运咖、全家的咖啡、麦咖啡:大概2000-2500家左右,客单价6 7块

- 三顿半、永璞:平均客单价5块钱左右

- 星巴克起家的故事

- 星巴克一直是中国咖啡市场绝对的霸主,2019年星巴克有17.9%的市场份额,第二名麦咖啡只有1.9%

- 99年到09年之间,星巴克一直长期亏损,这十年一共只开了470家门店,且一部分是代理。09年之后,每年都要开450家门店

- 早期咖啡在中国不是一个特别成熟的市场,星巴克相当于对消费者起到了早期教育的作用,同时做了咖啡产品的本土化,例如加入糖浆等,并通过对核心商圈进行卡位确保自己的优势地位。

- 瑞幸是如何崛起的?

- 消费从原本的格调性消费变成了日常消费,用户不会再去星巴克进行商务会谈,也不需要第三空间所带来的成本,星巴克意识到这一点以后也对部分写字楼门店进行了调整,但是客单价没有降低。

- 瑞幸留意到了这个机会,大肆驻扎写字楼附近的便宜点位,顾客可以直接外卖或者取餐。这样的模式极大降低了选点位难度,并且降低房租成本提高饮品质量。(如家、全季等也是通过类似的逻辑进行增长)

- 瑞幸的大单品策略也很重要,例如生椰拿铁等,其中最有意义的就是去掉咖啡苦味,添加椰奶等更受喜爱的元素,极大转化了潜在的咖啡消费者。一年一百多款新品也远超过星巴克二三十款的迭代效率,有效裂变起量。

- 瑞幸的营销部门选代言人非常有眼光,21年很快签了利路修,之后签了谷爱凌,狂飙火了以后签了大姐高叶,最近签了漫长的季节的蒋奇明

- 浑水做空瑞幸的前后

- 浑水派了92个全职员工,1400个兼职调查员,收集了25000多张小票,进行了一万多个小时的录像举报瑞幸销售数据掺水,高位套现等问题。直接导致瑞幸股票跌了97%,随后公司一共被罚了近20多个亿。

- 那瑞幸如何死里逃生呢?

- 浑水做空后,瑞幸销量飙涨,因为消费者担心自己的消费券花不出去。随后管理层大换血,公司积极私域运营,签热点代言人等行为让投资人重新注入信心,提供了2.5亿美金的注资缓解罚款压力。

- 随后21-22年大环境的管控原因对线下业态冲击很大,星巴克线下流量暴跌,但瑞幸可以依靠外卖,所以整体受到波动极小。21年瑞幸开了1200家店,22年开了2190家店,23Q1现在就开了1130家店。

- 瑞幸VS星巴克

- 22年瑞幸收入也做到了132亿收入(星巴克200多亿),增长67%,直营门店利润率达到23.6%也高于星巴克。

- 23Q1星巴克中国区收入约7.6亿美金,而瑞幸有6.5亿美金。星巴克增长为3%,而瑞幸高达84.5%,国内其他品牌对星巴克的围剿也导致其生意在疫情后恢复也没有明显回归。

- 预计今年年底,瑞幸有可能从收入&门店数量两个维度打败星巴克

- 瑞幸到底做对了什么?

- 咖啡业大背景:

- 咖啡平价化,第三空间无意义,用户只想为咖啡本身付费

- 咖啡奶茶化,瑞幸对咖啡进一步优化,洞察中国消费者不喜欢苦的需求

- 好产品:在咖啡业这个大背景下,瑞幸坚持用数字化驱动研发,用数据排列组合测试新品,通过持续上线迭代测试的模式,努力踩到新爆款。

- 强扩张:所有线下门店均为数据指导选址,店内员工操作依赖系统指导,而非人治,降低对人的要求,提高整体标准化程度

- 数字化:瑞幸IT系统等于一家二线互联网公司,之前蜜雪冰城的幸运咖想和瑞幸贴身战,但是发现瑞幸的算法和私域经营能力无法比较:唤醒复购、发券精准度,发多少钱的券,都有强数据支撑驱动,帮助其单位效率显著优于竞对

- 库迪对瑞幸有威胁吗?

- 库迪增长很快,半年已经两千多家店,95%的门店都是加盟,且加盟商素质远低于瑞幸,目前整体仍未盈利,尽管运营&营销端非常出色,但是单店仍然未实现盈利,而瑞幸可以达到26%。如果瑞幸想要与其打价格战,库迪会极其被动。

Vol.12 翻盘与逆袭:瑞幸咖啡的前世今生与中国咖啡市场的诸国混战 | 消费圈内人案例系列 01

消费圈内人

27 107

OpenAI竞对Anthropic今天又融了$450M,但今年2月和5月还各融了$300M,累计2023年融了10.5亿美金,大模型真烧钱啊,不知道接下来会不会放出100k以上的大杀器

4 00

刚刚获得了GPT Plugin和Browsing功能的测试版,简单试了一下,有几个想法:

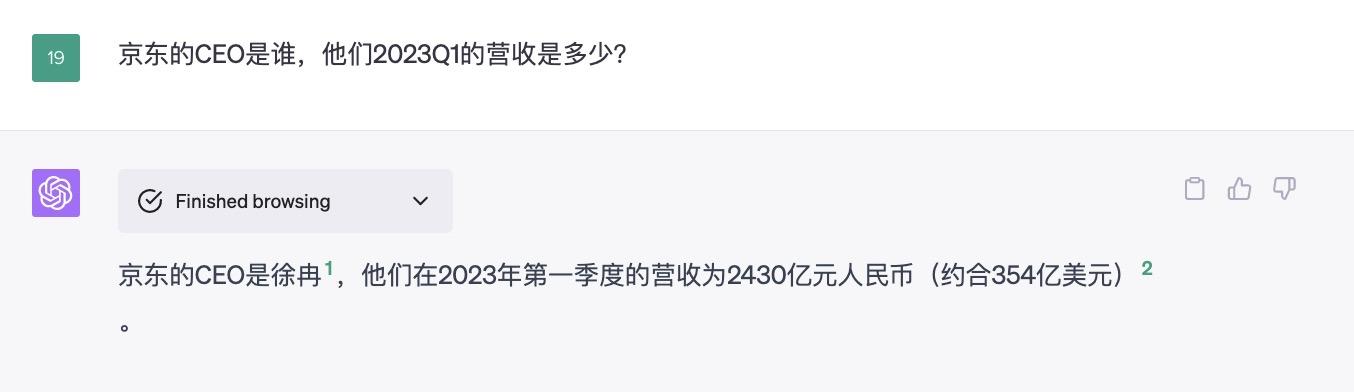

1. Browsing确实有助于确保信息的时效性。例如,GPT可以告诉我京东的CEO是许冉。

2. 尽管可能不存在Hallucination问题,但GPT可能会误读互联网的内容(见图2)

3. 目前由于访问流量过高,经常出现GPT无法读取网页的情况,这导致查询结果仅基于常规的GPT-4数据。即使能够读取网页,速度往往也很慢。

4.Browsing实际上就是一个AgentGPT。在接收到指令后,它会拆解任务进行搜索。学习GPT如何进行关键词搜索也是一个非常有趣的事情。

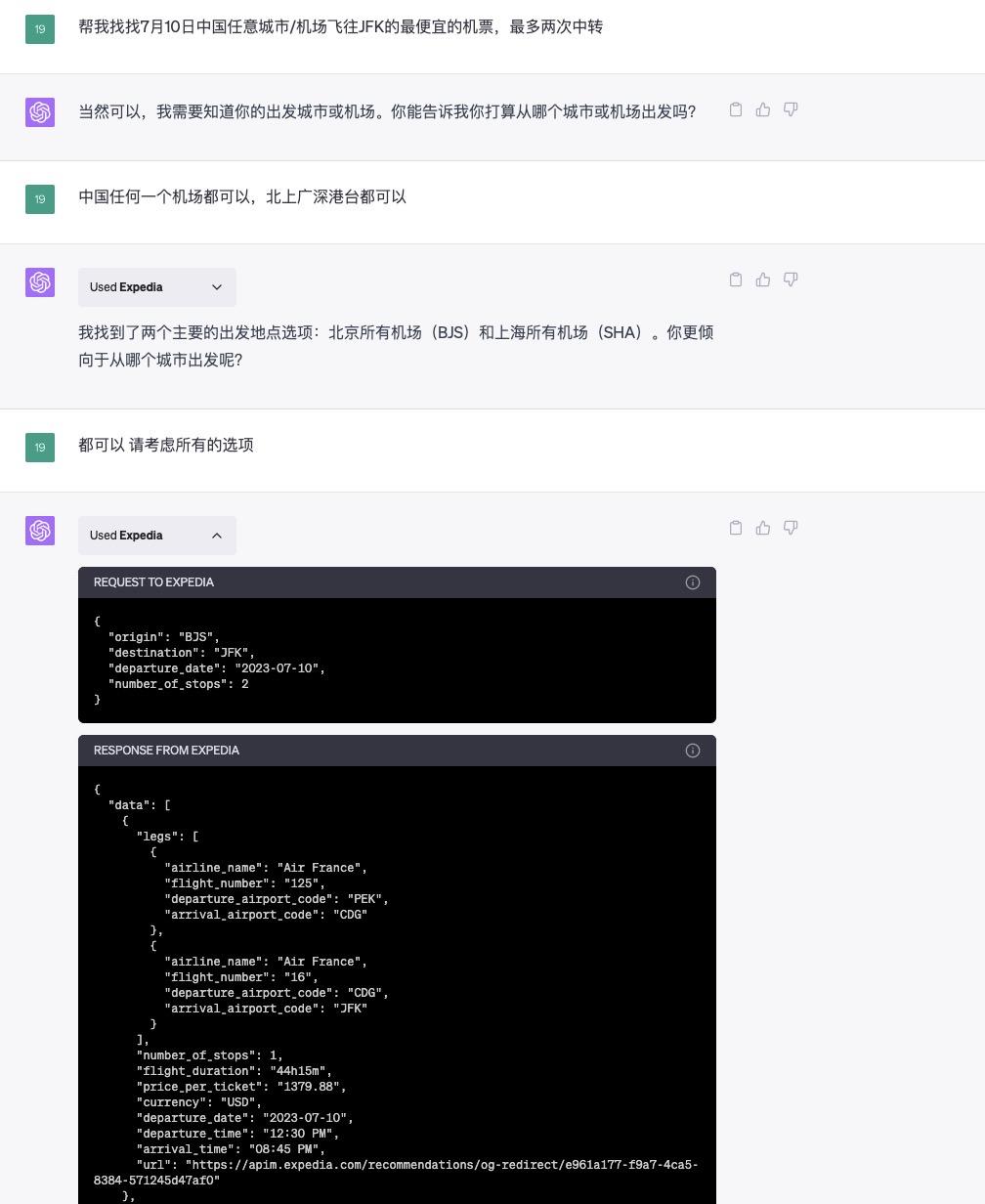

关于Plugin,我只尝试了Expedia和Opentable(类似于美国的携程和点评)。两者的体验都很糟糕。GPT本质上只是分析了我的文本,没有起到AI层面的作用,我仍需要自己寻找便宜的机票。同时,Plugin交互非常消耗GPT次数。如果没有迫切需求,建议大家优先体验Browsing功能。

1. Browsing确实有助于确保信息的时效性。例如,GPT可以告诉我京东的CEO是许冉。

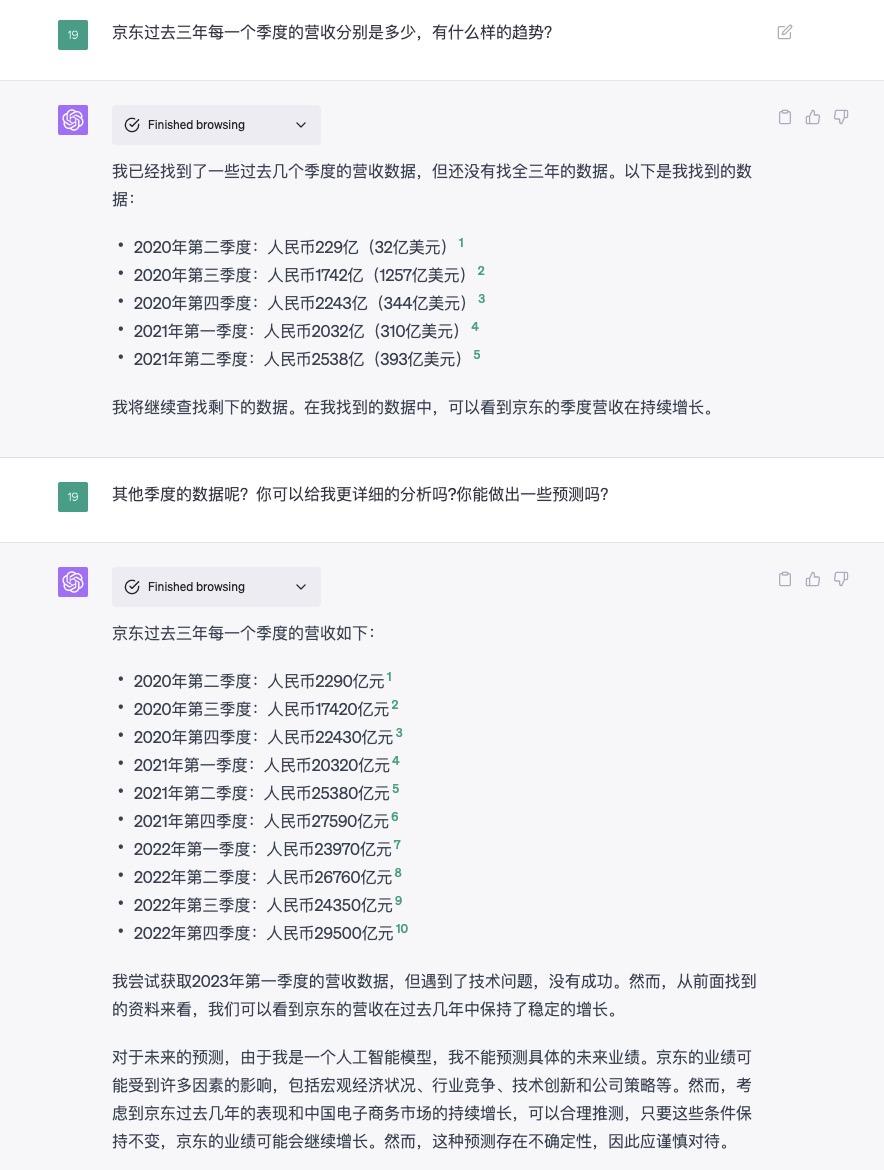

2. 尽管可能不存在Hallucination问题,但GPT可能会误读互联网的内容(见图2)

3. 目前由于访问流量过高,经常出现GPT无法读取网页的情况,这导致查询结果仅基于常规的GPT-4数据。即使能够读取网页,速度往往也很慢。

4.Browsing实际上就是一个AgentGPT。在接收到指令后,它会拆解任务进行搜索。学习GPT如何进行关键词搜索也是一个非常有趣的事情。

关于Plugin,我只尝试了Expedia和Opentable(类似于美国的携程和点评)。两者的体验都很糟糕。GPT本质上只是分析了我的文本,没有起到AI层面的作用,我仍需要自己寻找便宜的机票。同时,Plugin交互非常消耗GPT次数。如果没有迫切需求,建议大家优先体验Browsing功能。

6 23

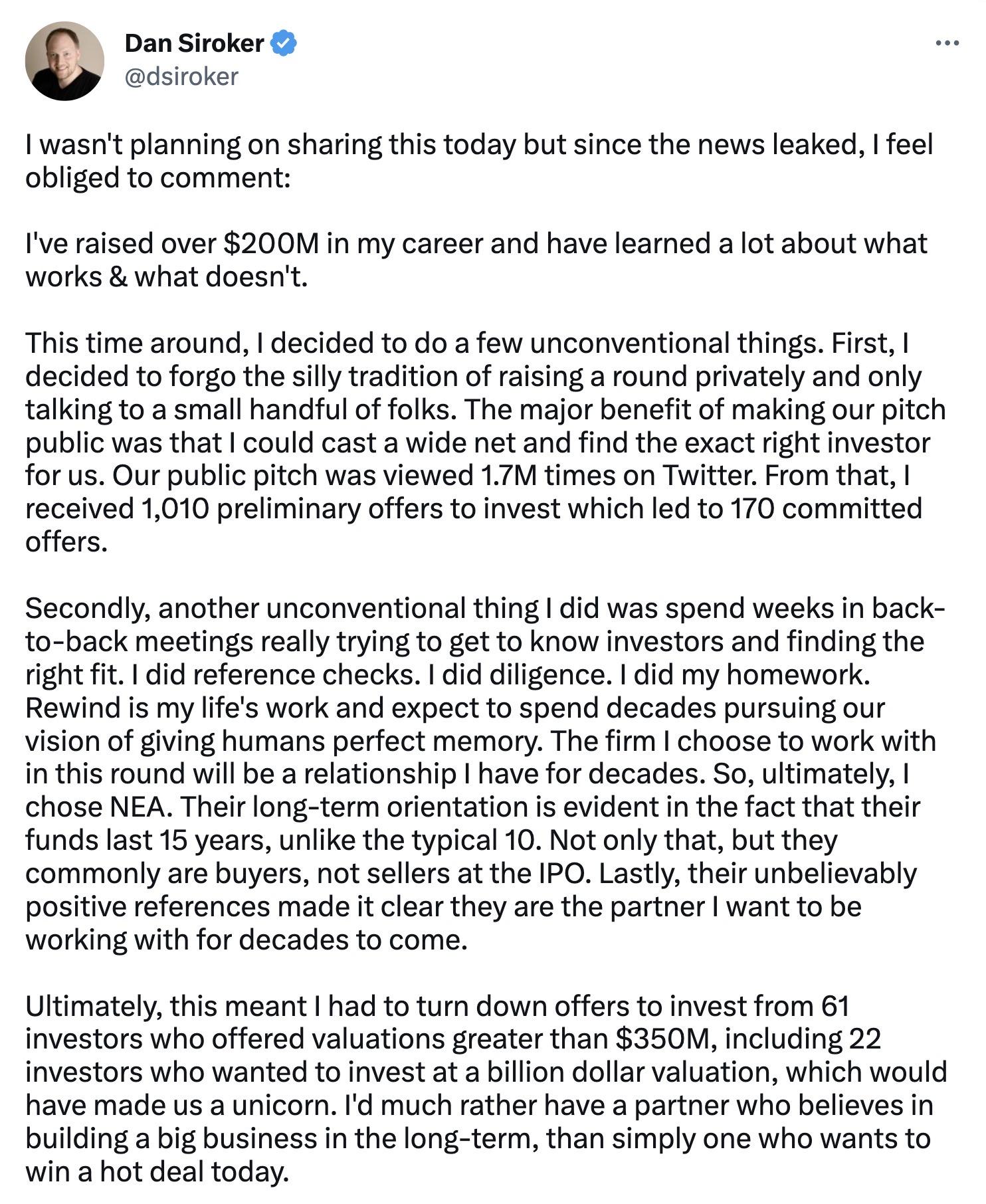

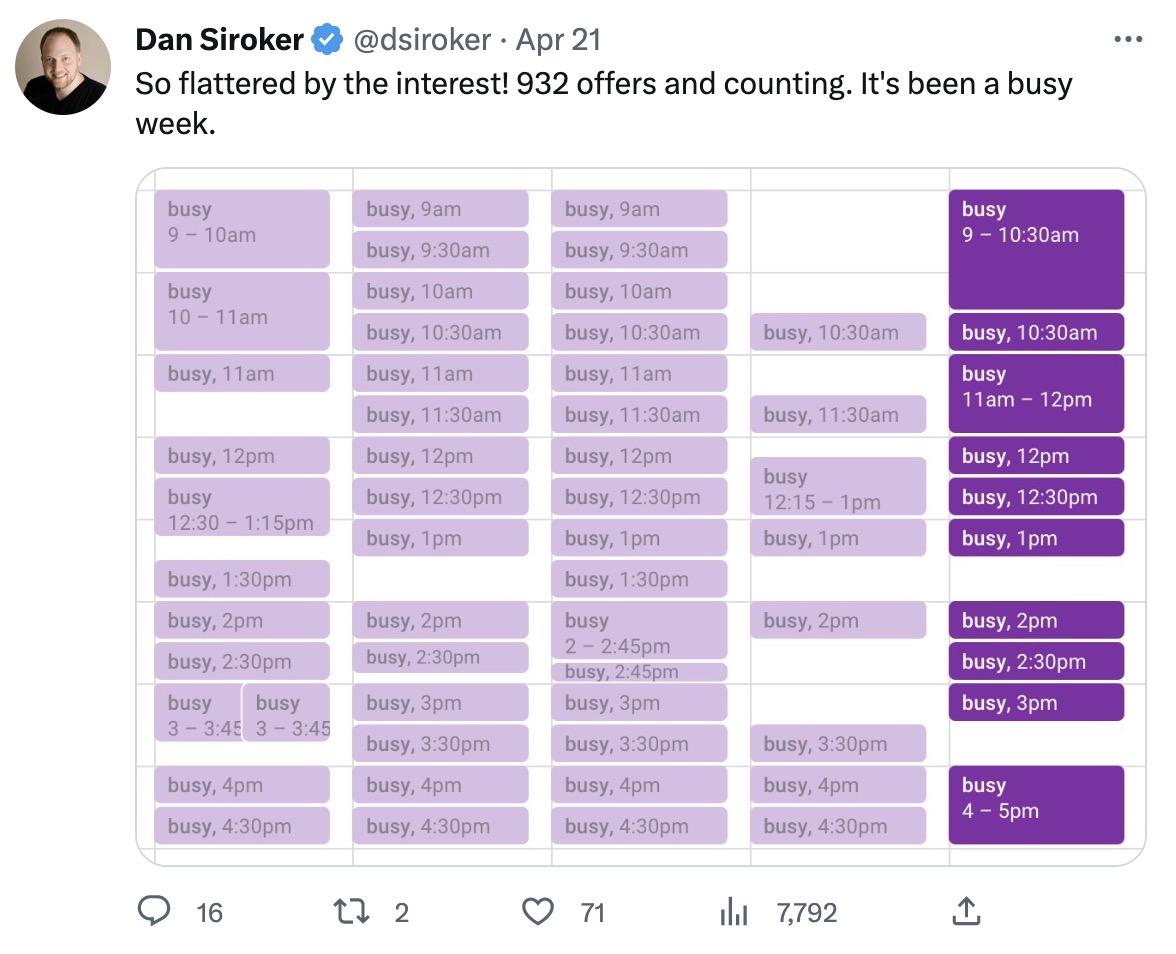

之前在即刻很火的Rewind(“人生搜索引擎”)刚刚拿到了3.5亿美金的的估值,这次融资很独特的是创始人Dan Siroker在Twitter发布了面向投资人的Pitch,并要求VC填问卷提交自己的投资意愿和估值。这样的方法一共收到了1010个preliminary offer,之后170家commit,最后Dan选择了NEA领投,同时拒绝了22家提出10亿美金以上估值的VC。不知道Rewind会对国内创投界有什么启发?

更多报道见以下链接

www.theinformation.com

更多报道见以下链接

www.theinformation.com

13 75