即刻App年轻人的同好社区

下载

今天春招开始

这几年作为校招面试官下来,一个不断增强的感受是:

北京作为应届生第一意向地的比例在降低,上海深圳的比例在快速上升

京畿的雾霾,皇城的漫沙

像是一个今天劝退的絮语🤫

这几年作为校招面试官下来,一个不断增强的感受是:

北京作为应届生第一意向地的比例在降低,上海深圳的比例在快速上升

京畿的雾霾,皇城的漫沙

像是一个今天劝退的絮语🤫

64 133

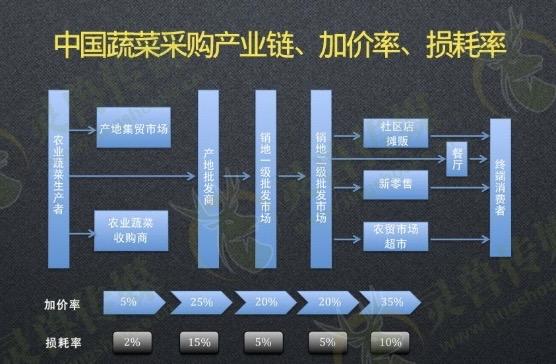

看到越来越多人在谈社区团购、生鲜电商的话题,分享一些在行业里面被暴打的经验(求职决策要慎重😹)

都在说生鲜品克服分拣、流通的损耗,拿到更低价的货,需要往上游走,用过产地直采来解决

说这句话很容易,但具体的难点是系统性的

-------

1/ 想要获得一批商一样直采的低价,解法就是像一批商一样把产地包下来,把货全部吃掉。

(这里先不说选品的问题--流量品不赚钱,赚钱爆品是赌运气的小概率事件;也不说那些品值得产地直采,哪些品pop经营就够了的问题)

但现在大部分公司是从一批商甚至二批商拿货的。不是产地直采的原因也不复杂,一个是需求量相对少,一个是需求结构不匹配。

随着业务的铺开会解决一部分需求量的问题(也就是大家一般说的社区团购的集约订单优势),但需求结构的问题相对更复杂。

2/ 产地作为货源流通的上游,情况大概是这样的:

地里长出来的蔬果天然会分三六九等;分割的肉禽也天然有部位的优良中差

要把这些东西整体卖上价,就需要分类分级处理。不然卖不出去的边角料、劣等品,要么砸在自己手上,要么低价甚至亏本甩掉。

举个栗子:肉禽分割下来的内脏出货没有前腿肉那么快,但要是快速出清就能带来显著的毛利增量

但下游渠道品宽需求是相对较窄的,每日优鲜、盒马这样的业态只要卖相还不错的货,以西蓝花为例,只占一批货源中的很少比例(这也是盒马/优鲜价格降不下去的核心原因);社区团购的品质要求没那么高,顶多能吃掉60%的货,能使价格降下来一些。

于是,无论如何产地直采总会面临需求结构的矛盾---手上剩下的货怎么办?

最终的结果就是边角料劣等品商品其实会加价进能快速卖的的商品价格上,从而摊薄劣等品的损失。目前的商品价格就是现实中各方博弈的结果。

3/ 想要解决需求结构的问题,核心是做好商品的分级匹配,具体有两条路径:

要么在产地就找「下水道」经销商处理掉,要么是在销地有完整的零售网络.

流通链路大体是这样分级匹配的:品质最好的商品去支付能力最强的商超渠道、次一级的去农贸批发市场等零售商、再次一点的去ToB市场

(emm...现在各大社区团购公司就成为一批商的出货渠道,且因为采销能力确实不强,给一批商们送温暖,薅了一把互联网公司的羊毛)

不过生鲜、零售市场的波动性,即使分级匹配了,也会出现部分渠道在不同时空下会亏损的问题。

但为了长期维护住结构性的销售网络从而保证整体的盈亏,有甩货能力的渠道亏一点也得兜住,不然货都砸手上了。

------

4/「分级匹配」的这套逻辑也适用于流通环节中的各个角色。

一直以来,生鲜日百从产地到消费者手上,高效地分级匹配就依赖流通各环节的经销商/托盘商/垫资商编织的交易网络。

因为单是建设销地或产地一头的能力就已经足够困难了,过去一批商大多是垂直品类的经营网络深耕,核心能力体现在产地下水道出货效率上。

在销地有完整的零售网络难度也不亚于产地下水道网络建设。

之前只有极少数玩家在产地和销地建设起来了核心能力。且这个过程充满艰辛与随机性。

各家巨头想要在这样的交易网络中咬下一块肉来,需要在很多品类上同时在产地和销地两头都打仗,两头都配套建设能力。这算是这个业务最难的地方之一。

也是这个生意的迷人所在吧。

都在说生鲜品克服分拣、流通的损耗,拿到更低价的货,需要往上游走,用过产地直采来解决

说这句话很容易,但具体的难点是系统性的

-------

1/ 想要获得一批商一样直采的低价,解法就是像一批商一样把产地包下来,把货全部吃掉。

(这里先不说选品的问题--流量品不赚钱,赚钱爆品是赌运气的小概率事件;也不说那些品值得产地直采,哪些品pop经营就够了的问题)

但现在大部分公司是从一批商甚至二批商拿货的。不是产地直采的原因也不复杂,一个是需求量相对少,一个是需求结构不匹配。

随着业务的铺开会解决一部分需求量的问题(也就是大家一般说的社区团购的集约订单优势),但需求结构的问题相对更复杂。

2/ 产地作为货源流通的上游,情况大概是这样的:

地里长出来的蔬果天然会分三六九等;分割的肉禽也天然有部位的优良中差

要把这些东西整体卖上价,就需要分类分级处理。不然卖不出去的边角料、劣等品,要么砸在自己手上,要么低价甚至亏本甩掉。

举个栗子:肉禽分割下来的内脏出货没有前腿肉那么快,但要是快速出清就能带来显著的毛利增量

但下游渠道品宽需求是相对较窄的,每日优鲜、盒马这样的业态只要卖相还不错的货,以西蓝花为例,只占一批货源中的很少比例(这也是盒马/优鲜价格降不下去的核心原因);社区团购的品质要求没那么高,顶多能吃掉60%的货,能使价格降下来一些。

于是,无论如何产地直采总会面临需求结构的矛盾---手上剩下的货怎么办?

最终的结果就是边角料劣等品商品其实会加价进能快速卖的的商品价格上,从而摊薄劣等品的损失。目前的商品价格就是现实中各方博弈的结果。

3/ 想要解决需求结构的问题,核心是做好商品的分级匹配,具体有两条路径:

要么在产地就找「下水道」经销商处理掉,要么是在销地有完整的零售网络.

流通链路大体是这样分级匹配的:品质最好的商品去支付能力最强的商超渠道、次一级的去农贸批发市场等零售商、再次一点的去ToB市场

(emm...现在各大社区团购公司就成为一批商的出货渠道,且因为采销能力确实不强,给一批商们送温暖,薅了一把互联网公司的羊毛)

不过生鲜、零售市场的波动性,即使分级匹配了,也会出现部分渠道在不同时空下会亏损的问题。

但为了长期维护住结构性的销售网络从而保证整体的盈亏,有甩货能力的渠道亏一点也得兜住,不然货都砸手上了。

------

4/「分级匹配」的这套逻辑也适用于流通环节中的各个角色。

一直以来,生鲜日百从产地到消费者手上,高效地分级匹配就依赖流通各环节的经销商/托盘商/垫资商编织的交易网络。

因为单是建设销地或产地一头的能力就已经足够困难了,过去一批商大多是垂直品类的经营网络深耕,核心能力体现在产地下水道出货效率上。

在销地有完整的零售网络难度也不亚于产地下水道网络建设。

之前只有极少数玩家在产地和销地建设起来了核心能力。且这个过程充满艰辛与随机性。

各家巨头想要在这样的交易网络中咬下一块肉来,需要在很多品类上同时在产地和销地两头都打仗,两头都配套建设能力。这算是这个业务最难的地方之一。

也是这个生意的迷人所在吧。

199 37121

倒也不是老王理论

TOC(theory of constraints)瓶颈理论

安迪格鲁夫《给经理人的第一课》第一章

高德拉特《目标》整本书

都是在讲,都在讲瓶颈的识别和优化

任何系统至少存在着一个制约因素(瓶颈),否则它就可能有无限的产出

因此要提高一个系统/项目的产出,必须要从打破系统的瓶颈开始,不然做其他的优化都没啥用

比如滴滴,拉多了C,没有相应的B去匹配,就是无效的C

由此可以引申出两个推论就是

1)不针对瓶颈的改进是无效的,不会增加系统产出反而会浪费资源。

2)瓶颈是有可能发生转移的。

TOC(theory of constraints)瓶颈理论

安迪格鲁夫《给经理人的第一课》第一章

高德拉特《目标》整本书

都是在讲,都在讲瓶颈的识别和优化

任何系统至少存在着一个制约因素(瓶颈),否则它就可能有无限的产出

因此要提高一个系统/项目的产出,必须要从打破系统的瓶颈开始,不然做其他的优化都没啥用

比如滴滴,拉多了C,没有相应的B去匹配,就是无效的C

由此可以引申出两个推论就是

1)不针对瓶颈的改进是无效的,不会增加系统产出反而会浪费资源。

2)瓶颈是有可能发生转移的。

粥粥Cecilia: 继续聊点供需关系。昨天老王讲完后,今天大家就开始各种发散聊各个业务都是供给驱动还是需求驱动了。 按他的理论,谁稀缺谁驱动。 比如二手车、二手房这种,需求的人更多,而优质供给其实更少。属于供给驱动。 比如超市/药品闪购,是供给还是需求驱动呢? 我认为需求驱动,卖的是标品,加上配送后生活圈扩大,所及范围可能有好多家超市在卖一样的东西。所以供给不太稀缺。而有类似超市采购买药的用户是相对较少或者说不高频的,而且如果不急可以淘宝(供给扩展到全国)。所以需求相对缺。 淘宝其实就是把在线下相对稀缺的供给搬到了线上,让供给不再稀缺。同时同品类供给间形成了极强的竞争力,因此广告付费意愿强。 没有在商户入驻设什么门槛,让供给进来,然后预判了后续的供需扭转竞争造成的付费意愿。妙啊。外卖也是一样的逻辑,我们走访来看几乎每家商户都在买推广通,日均两三百。就是因为同个生活圈需求有限,同品类竞争大。 当然供需关系分时空、分层有极大差异,以上也是我结合所学瞎BB。

24 108

对大部分公司的大部分业务来说

「会员体系」是面向老板焦虑的安慰剂

「积分体系」是针对年底绩效造的轮子

「生命周期管理」是说多了自己都信的呓语

#也可以加入「产品经理的日常」话题🙃

「会员体系」是面向老板焦虑的安慰剂

「积分体系」是针对年底绩效造的轮子

「生命周期管理」是说多了自己都信的呓语

#也可以加入「产品经理的日常」话题🙃

64 53

买方和卖方不是一群人,也是次要矛盾。二手业务的买卖双方一般都不是一类人。二手业务本身是自上而下的商品交换。北京的二手车长期往河北山西输出,不妨碍市场的持续运转。

是唯一的交易介质限制了供需双方的匹配流转。

积分/小红花带来的通货膨胀,也是次要矛盾。积分是一种平台的税收机制,虽然确实大部分平台用的不太好,但税收机制本身是可以用来调节缓和矛盾 + 阶段性冲量toVC或压制竞对的🙄

是唯一的交易介质限制了供需双方的匹配流转。

积分/小红花带来的通货膨胀,也是次要矛盾。积分是一种平台的税收机制,虽然确实大部分平台用的不太好,但税收机制本身是可以用来调节缓和矛盾 + 阶段性冲量toVC或压制竞对的🙄

jingywzo: 来尝试抓一下主要矛盾: 代币作为中心化倾向的唯一的交易介质,与二手平台长期增长的动力来源于去中心化的品类/用户 错位的矛盾 (本来不想用「 中心化」这样表达,但略嘲一下,意思是那么个意思) 从交易介质的角度来看,红花作为享物说「场内」交易的代币,是中心化倾向的交易介质 因为不与外部交互,物品的价值识别与流通匹配会向能较好识别/流通的标品靠拢 而二手商品/小样 是天然的非标品/长尾品/孤品,非标属性强 代币不仅不能缓解二手平台长期致力于「压缩非标」和「消解非标品的逆向选择」的矛盾,反而放大了这之间的矛盾 场内交易的代币,是自上而下的价值衡量手段,也就自然是自上而下的收割机制 代币的好处确实是前期起量快、降低交易摩擦,但只是在头部商品上降低了交易摩擦,在长尾品上不仅没有降低摩擦,还有比较强的长期负外部性: 利用代币的模糊性向下收割是不可持续的。一波收割完以后,头部会匹配不到好东西,尾部商品会觉得自己价值被低估了。最后头尾两端都会开始逃逸。 这样的平台,从长尾品切入但交易价值受限于交易介质,同时也影响品类的拓张,最后流量价值也很小没法变现

10 31

来尝试抓一下主要矛盾:

代币作为中心化倾向的唯一的交易介质,与二手平台长期增长的动力来源于去中心化的品类/用户 错位的矛盾

(本来不想用「 中心化」这样表达,但略嘲一下,意思是那么个意思)

从交易介质的角度来看,红花作为享物说「场内」交易的代币,是中心化倾向的交易介质

因为不与外部交互,物品的价值识别与流通匹配会向能较好识别/流通的标品靠拢

而二手商品/小样 是天然的非标品/长尾品/孤品,非标属性强

代币不仅不能缓解二手平台长期致力于「压缩非标」和「消解非标品的逆向选择」的矛盾,反而放大了这之间的矛盾

场内交易的代币,是自上而下的价值衡量手段,也就自然是自上而下的收割机制

代币的好处确实是前期起量快、降低交易摩擦,但只是在头部商品上降低了交易摩擦,在长尾品上不仅没有降低摩擦,还有比较强的长期负外部性:

利用代币的模糊性向下收割是不可持续的。一波收割完以后,头部会匹配不到好东西,尾部商品会觉得自己价值被低估了。最后头尾两端都会开始逃逸。

这样的平台,从长尾品切入但交易价值受限于交易介质,同时也影响品类的拓张,最后流量价值也很小没法变现

代币作为中心化倾向的唯一的交易介质,与二手平台长期增长的动力来源于去中心化的品类/用户 错位的矛盾

(本来不想用「 中心化」这样表达,但略嘲一下,意思是那么个意思)

从交易介质的角度来看,红花作为享物说「场内」交易的代币,是中心化倾向的交易介质

因为不与外部交互,物品的价值识别与流通匹配会向能较好识别/流通的标品靠拢

而二手商品/小样 是天然的非标品/长尾品/孤品,非标属性强

代币不仅不能缓解二手平台长期致力于「压缩非标」和「消解非标品的逆向选择」的矛盾,反而放大了这之间的矛盾

场内交易的代币,是自上而下的价值衡量手段,也就自然是自上而下的收割机制

代币的好处确实是前期起量快、降低交易摩擦,但只是在头部商品上降低了交易摩擦,在长尾品上不仅没有降低摩擦,还有比较强的长期负外部性:

利用代币的模糊性向下收割是不可持续的。一波收割完以后,头部会匹配不到好东西,尾部商品会觉得自己价值被低估了。最后头尾两端都会开始逃逸。

这样的平台,从长尾品切入但交易价值受限于交易介质,同时也影响品类的拓张,最后流量价值也很小没法变现

etins: 我做的第一个产品就是抄享物说,去年九月份上线,当时运营两个月就GG,主要有以下几个难点: 1. 买方和卖方不是一批人。买方都是四五线,卖方都是一二线。一线城市的人卖货,发的很快,但他的积分没地花;四五线的人发的东西邮费都值不回来。 2. 货币膨胀。有新用户就有货币膨胀,货币膨胀谁买单?平台不买单就是发布货物的人,那就贴钱,按照当时折合的小红花价格一个 0.02元,免费送200小红花,加上免邮券,一个用户上来就要搭上15块,白拿。 3. 盈利难。不是钱,收佣金没有意义,本身积分就是平台的。面对 B 端收费或许可行,但这样还不如直接做一款帮商家卖小样的产品。 到现在也没读懂享物说这个业态,虽然我们那会还想了很多把积分转化成数字货币的事,不过随着这个产品本身没跑通,也就不了了之了。

11 34

和 在行 一样,作为交易平台存在的话

知乎一样会陷入「专家陷阱」

在平台灌入的需求端增多前

优质供给会自带流量,自己会有各种方式进行变现不会停在平台上

在优/劣质的需求和供给都进入平台后,优质供给会因为匹配不了(或者说匹配效率太低)优质的需求而流失掉

知识付费这样的平台很难做品类的标准化

单打独斗的小V的也很难出去搞一波流量toc或者对b溢价

在部分品类上,平台牵头,抓到一波腰部的优质供给tob,应该是少数出路之一

知乎一样会陷入「专家陷阱」

在平台灌入的需求端增多前

优质供给会自带流量,自己会有各种方式进行变现不会停在平台上

在优/劣质的需求和供给都进入平台后,优质供给会因为匹配不了(或者说匹配效率太低)优质的需求而流失掉

知识付费这样的平台很难做品类的标准化

单打独斗的小V的也很难出去搞一波流量toc或者对b溢价

在部分品类上,平台牵头,抓到一波腰部的优质供给tob,应该是少数出路之一

究极大椰子: 初步想了一下,很有可能不对,而且想的头疼。 内容导向的平台,输出的是内容带来的影响力,营收是影响力的变现,36氪的绝大部分变现来自于企业服务。 知乎的影响力来自于平台上的专业内容输出者,和比较高的读者信任度带来的平台调性,外加因为投票模式又有一定的内容自我清洁属性。 知乎依靠信任度+影响力在2C端的两个变现尝试:知识付费和CHAO,不能算成功。其实知乎拥抱2B的生意,也不是不行。何必抱着互联网四大变现方式(游戏 直播 广告 电商)一个一个试过来硬刚。 那适合知乎的2B生意又有什么呢? (其实以前老在知乎上买知乎内容合集来着)

10 53